Danske Bank un caso de estudio de lavado de dinero y nada nuevo bajo el sol

Así 200 mil millones navegaron en un banco europeo sin control

Dinamarca es el país número uno en el índice de percepción de la corrupción. Sus instituciones públicas funcionan con una precisión casi suiza. Su sociedad respira transparencia. Así que cuando en 2017 saltó la noticia de que el Danske Bank, el mayor prestamista del país, había estado lavando aproximadamente 200 mil millones de euros a través de su sucursal en Estonia durante casi una década, la sorpresa fue comparable a descubrir que el reloj de la catedral de Copenhague vendía metanfetaminas.

Qué es el lavado de dinero

Antes de contar la historia, vale la pena entender qué significa realmente lavar dinero. La expresión proviene de la época de la prohibición del alcohol en Estados Unidos: los mafiosos compraban lavanderías donde reportaban dinero obtenido del narcotráfico como si fuera ganancia legítima del negocio. Hoy el concepto es más sofisticado, pero el objetivo sigue siendo el mismo: tomar dinero de origen ilícito (drogas, corrupción, tráfico de personas, evasión fiscal grave) y convertirlo en dinero que parece legítimo.

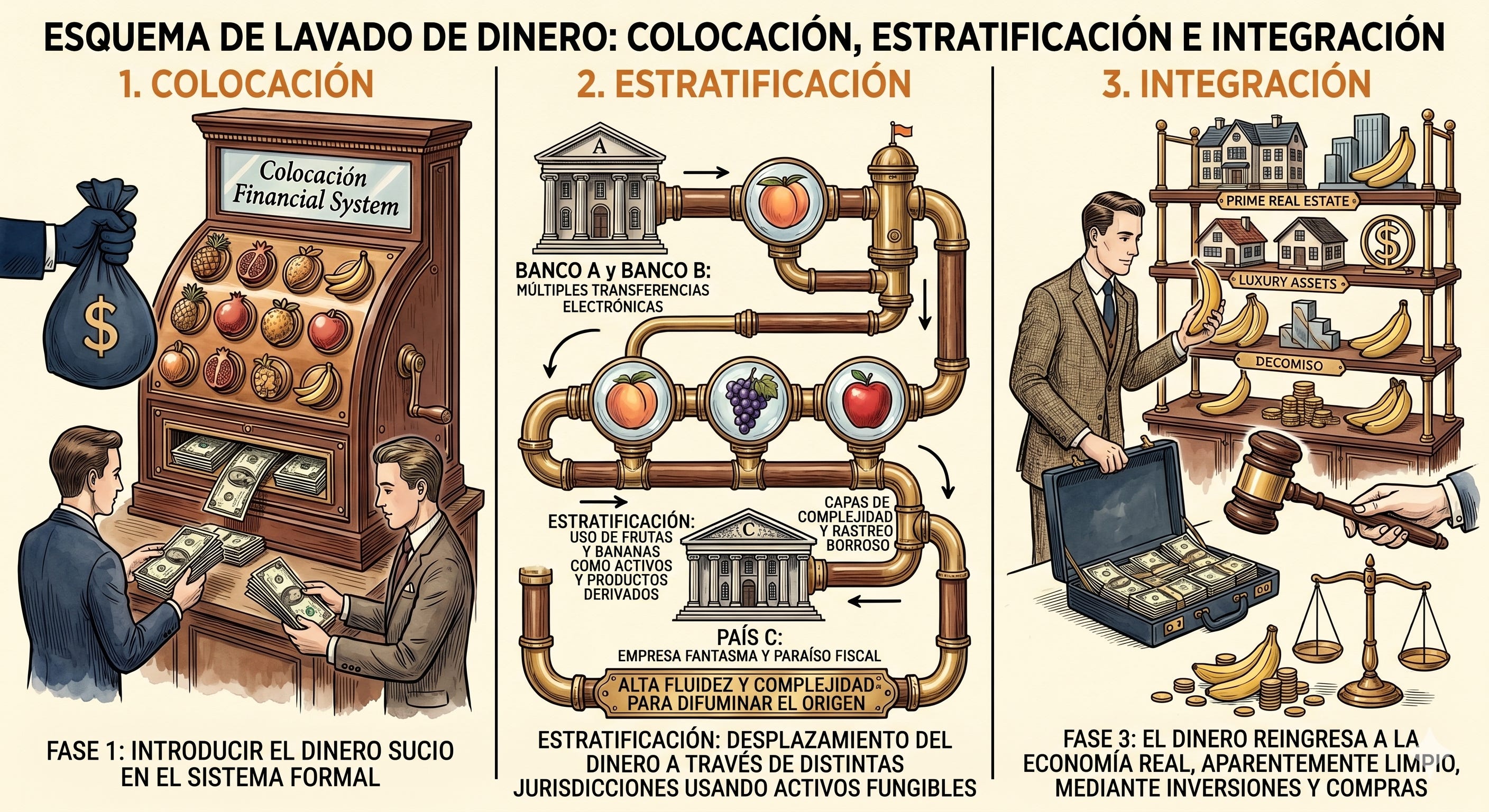

El lavado tiene típicamente tres fases:

Colocación: introducir el dinero sucio en el sistema financiero formal. Es el momento más peligroso para el lavador, porque es cuando el dinero está en su forma más incriminatoria.

Estratificación: hacer que el dinero “rebote” a través de múltiples transacciones, distintos bancos, distintos países. Cada transacción lo aleja un paso más de su origen criminal. Es como dejar un rastro cada vez más borroso.

Integración: el dinero ya “limpio” (o al menos tan lejano del crimen que es imposible vincularlo) reingresa a la economía. Ahora el criminal puede comprar propiedades, iniciar negocios, invertir en bolsa, sin levantar sospechas.

Un banco que falla en detectar esto no solo incumple las normas técnicas de compliance. Es autor del delito de lavado de dinero.

Veamos el esquema simple.

Cómo comenzó todo: la adquisición que nadie supervisó bien

En 2007, Danske Bank compró Sampo Bank, una entidad finlandesa que operaba prósperamente en Estonia, con una sucursal que ofrecía servicios bancarios a clientes extranjeros que no residían en Estonia. Esto, en el lenguaje financiero, se denomina “portafolio de clientes no residentes”.

Estonia en esos años era un paraíso regulatorio al borde de Europa: jurisdicción pequeña, marcos de supervisión débiles, ubicación conveniente para el dinero ruso y exsoviético. Sampo Bank lo sabía. Por eso, la sucursal en Estonia era muy rentable: atendía a miles de clientes de Rusia, Azerbaiyán, Moldavia y Ucrania. Dinero que buscaba esconder, en otras palabras.

Danske Bank, que adquirió esta operación sin auditar adecuadamente su composición de riesgos, decidió mantener y ampliar el negocio. Entre 2007 y 2015, llegó a contar con aproximadamente 15.000 clientes no residentes. En algunos años, este portafolio representaba entre el 40 y el 79 por ciento de las ganancias de la sucursal en Estonia.

La dirección central en Copenhague vio números, rentabilidad, pero no vio riesgos. O si los advirtió, prefirió ignorarlos.

El modus operandi: una unidad con su propia ley

Bajo las órdenes de gerentes que reportaban directamente a Copenhague, operaba lo que se conocía internamente como la “unidad bancaria no residente”: un equipo de alrededor de una docena de banqueros cuyo único trabajo era atender a estos clientes extranjeros de alto riesgo.

He aquí cómo operaban:

Paso 1: Clientes que nunca debieron serlo. Un “cliente” llegaba desde, por ejemplo, Rusia. Presentaba documentos. Algunos de estos documentos estaban en ruso o en estonio, idiomas que el personal de cumplimiento en Copenhague no podía leer. Las verificaciones de antecedentes eran superficiales. Un auditor externo anotó con ironía que estos clientes solían ser “empresas constituidas unos meses antes, sin página web, sin oficina real, con una actividad empresarial imposible de explicar”. Pero llegaban con dinero, así que se abrían las cuentas.

Paso 2: Transacciones que violaban todo patrón normal. Una vez dentro, el cliente realizaba transacciones extrañas. Depósitos masivos. Transferencias a paraísos fiscales. Movimientos sin lógica económica aparente. Cada operación individual tendría banderas rojas. Las normas internacionales de compliance exigen que se reporte. Danske lo sabía, pero reportaba poco.

Paso 3: Uso de entidades fantasma. Muchas de las empresas cliente operaban principalmente como intermediarias. Su lógica no consistía en producir bienes o servicios, sino en redirigir dinero. Llegaba dinero desde Rusia a través de la cuenta de una entidad offshore en las Islas Vírgenes. De ahí iba a otra entidad en Chipre. Luego a Gran Bretaña. Luego de vuelta a la región. Con cada salto, el origen se vuelve cada vez menos claro. Danske procesaba todas estas transacciones.

Paso 4: Ignorar las alertas. En 2013, JPMorgan Chase, banco corresponsal de Danske, emitió una alerta. Había observado patrones irregulares en las transacciones de la sucursal de Estonia. Chase tenía razón en desconfiar. Danske le aseguró a su corresponsal que todo estaba bajo control automático, que contaba con sistemas robustos de monitoreo de sanciones. Todo era mentira. Danske seguía usando sistemas manuales, propensos a errores humanos. Chase terminó la relación.

¿La respuesta de Danske? No ordenar una auditoría. No investigar las preocupaciones. Simplemente seguir adelante como si nada.

La tecnología como cómplice

Un detalle crucial: la sucursal estonia operaba con su propia plataforma tecnológica, completamente desintegrada del sistema de la matriz. Esto significaba que el departamento de cumplimiento en Copenhague no tenía visibilidad real sobre lo que ocurría en Estonia. No podía monitorear clientes. No podía rastrear transacciones en tiempo real. No podía cruzar información. Es como si la sucursal fuera un barco en alta mar sin comunicación con el puerto.

Esta desintegración tecnológica no fue un error. Fue, probablemente, una característica que permitía que el dinero circulara sin ser visto por los guardianes.

Cómo fueron descubiertos: el periódico que se atrevió

En marzo de 2017, el periódico danés Berlingske publicó una investigación. El titular era simple: algo raro estaba pasando en Estonia. Berlingske tenía documentos internos, reportes de denunciantes y pistas de que Danske Bank estaba procesando volúmenes masivos de dinero sospechoso.

Las autoridades reaccionaron lentamente. Los reguladores estonios habían identificado problemas desde 2014, tras reportes de auditores internos, pero se movieron lentamente. Los daneses todavía más lentamente. Fue una denuncia de un empleado interno, a principios de 2014, la que finalmente encendió las alarmas. Un auditor interno escribió un reporte escéptico sobre cómo era posible que clientes sin presencia comercial real, sin empleados, sin actividad verificable, estuvieran generando transacciones de miles de millones de dólares. La pregunta era retórica. La respuesta obvia: porque el dinero no era legítimo.

En septiembre de 2018, Danske Bank encargó una investigación formal a la firma de abogados danesa Bruun & Hjejle. El reporte de 87 páginas fue demoledor: entre 2007 y 2015, aproximadamente €200 mil millones (USD $230 mil millones) en transacciones sospechosas fluyeron a través de la sucursal en Estonia. Casi el tamaño del PIB total de Dinamarca. Diez veces la economía de Estonia.

Esa misma semana, el CEO Thomas Borgen, que había estado a cargo de las operaciones internacionales, incluida Estonia, entre 2009 y 2012, renunció. Su declaración fue: “Está claro que Danske Bank no cumplió con su responsabilidad. Lo lamento profundamente”. Aunque técnicamente un informe interno concluyó que Borgen no había violado ninguna obligación legal, sostuvo su responsabilidad moral. Un gesto que, en el contexto financiero contemporáneo, fue casi radical.

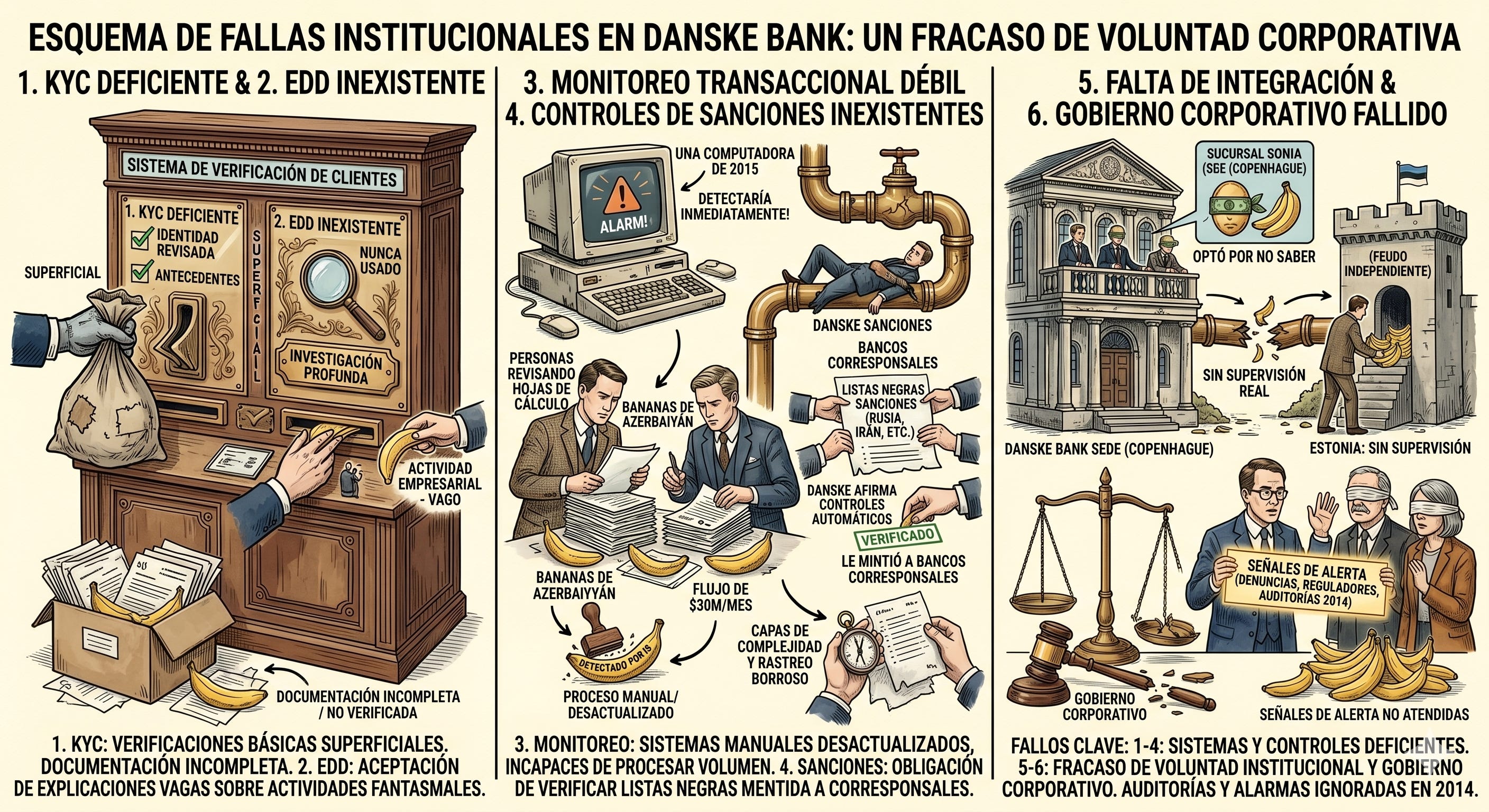

Qué falló: deficiencias sistemáticas

El reporte de investigación fue específico sobre los controles que fallaron:

1. KYC (Know Your Customer) deficiente. Las verificaciones básicas de identidad y antecedentes de los clientes fueron superficiales. En muchos casos, Danske abrió cuentas con base en documentación incompleta o no verificada. En el ámbito de las finanzas, el KYC es la primera línea de defensa. Si no sabes quién es tu cliente, no tienes manera de saber si su dinero es lícito.

2. Due diligence mejorada (EDD) inexistente. Cuando un cliente presenta riesgos más altos (por país de origen, tipo de negocio, volumen de transacciones), se requiere una investigación más profunda. Danske simplemente no la hacía ni bien ni mal. Aceptaba explicaciones vagas sobre la “actividad empresarial” de entidades claramente fantasmales.

3. Monitoreo transaccional débil. Los sistemas para rastrear patrones sospechosos en transacciones eran manuales, desactualizados, incapaces de procesar el volumen. Una computadora de 2015 habría detectado de inmediato que una pequeña empresa de Azerbaiyán estaba moviendo $30 millones al mes a través de diez países distintos. Danske usa personas revisando hojas de cálculo. Es como proteger una ciudad con vigías a caballo.

4. Controles de sanciones inexistentes. Tras las sanciones internacionales contra Rusia, Irán y otras jurisdicciones, los bancos tienen la obligación de verificar si sus clientes figuran en listas negras. Danske le mintió a sus bancos corresponsales al afirmar que contaba con controles automatizados.

5. Falta de integración corporativa. La sucursal estonia operaba como un feudo independiente. Copenhague no sabía qué pasaba allá. O sabía, pero optó por no saber, dejándola operar sin supervisión real.

6. Gobierno corporativo fallido. La dirección de Danske Bank vio señales de alerta —denuncias internas, cartas de auditoría, reguladores que levantaban la bandera— y no hizo nada. En 2014, después de que auditores y denunciantes internos levantaron la alarma, la dirección simplemente continuó operando la sucursal como si nada hubiera pasado.

Este no fue un fallo técnico. Fue un fallo de voluntad institucional.

Quiénes fueron condenados

Las consecuencias legales fueron variadas:

Para Danske Bank como institución:

En diciembre de 2022, Danske Bank se declaró culpable ante la corte federal de Nueva York de un cargo de conspiración para cometer fraude bancario.

Fue condenada a tres años de libertad condicional.

Debió desembolsar aproximadamente USD 2.060 millones en concepto de decomisos y multas.

El banco también donó aproximadamente 1.500 millones de coronas danesas (sus ganancias del período 2007-2015) a organizaciones de derechos humanos.

La Comisión de Bolsa y Valores de Estados Unidos (SEC) impuso sanciones por fraude en valores.

Para individuos:

Diez antiguos empleados de la sucursal en Estonia fueron arrestados en 2018.

Ocho fueron reportados formalmente a la policía de Estonia.

42 empleados y agentes fueron reportados a la unidad de inteligencia financiera de Estonia.

El CEO Thomas Borgen, aunque no fue formalmente condenado, porque se concluyó que no violó obligaciones legales específicas, perdió su carrera en la banca de inversión de primer nivel.

En mayo de 2019, el anterior CEO y otros nueve gerentes ejecutivos fueron acusados preliminarmente por las autoridades danesas de delitos financieros graves y de corrupción.

A nivel de los empleados operativos, se impusieron condenas penales. En junio de 2025, la Corte de Apelaciones de Dinamarca confirmó que una mujer fue condenada a nueve años de prisión y un hombre a seis años por lavado de dinero agravado.

Pero la verdad incómoda es que sigue habiendo un vacío de responsabilidad personal en los niveles más altos. Algunos de los que tomaron las decisiones más graves no han enfrentado la prisión. El sistema legal danés, como muchos europeos, tiende a ser más duro con la institución como entidad legal que con los individuos que la dirigían.

Qué significa todo esto

El caso de Danske Bank ilustra una lección que se repite en la historia financiera moderna: los sistemas que previenen el lavado de dinero solo funcionan si existe voluntad institucional para aplicarlos.

Danske Bank tenía marcos regulatorios. Tenía políticas. Tenía procedimientos en papel. Lo que no tenía era una supervisión real. No tenía una segregación de deberes que impidiera que una sucursal operara sin control. No tenía liderazgo que tomara en serio las señales de riesgo. No tenía una cultura en la que el cumplimiento fuera más importante que los números de ganancia.

Dicho esto, el caso también muestra que el sistema, aunque lentamente, finalmente reacciona. Los periodistas investigan. Los auditores hablan. Los denunciantes se animan. Los reguladores, aunque lentos, eventualmente actúan. Danske Bank perdió decenas de miles de millones en multas; su reputación, su CEO y algunos de sus empleados están en prisión.

Reflexión final

Cuando piensas en “lavado de dinero”, es fácil imaginar operaciones sofisticadas, criminales brillantes, escondrijos en paraísos fiscales. La realidad del caso Danske es más sencilla: fue dinero sucio que fluía a través de un banco europeo respetado, procesado por empleados normales, bajo la supervisión de directivos que sabían lo que pasaba y miraron hacia otro lado.

Eso es lo aterrador. No que el crimen sea sofisticado. Es ordinario, burocrático, incrustado en las operaciones diarias de una institución que aparenta tener todo bajo control.

El sistema de compliance existe para detectar esto. Pero un modelo de prevención de delitos es solo papel mojado si no hay personas en los ámbitos de poder dispuestas a formular preguntas incómodas.

Danske Bank no tuvo eso entre 2007 y 2015. Costó 200 mil millones de euros descubrirlo.

Los casos de estudio son la materia prima que nos permite estudiar cómo opera el crimen organizado a nivel mundial. Si el post te parece interesante, siéntete libre de compartir mi trabajo